他们终于意识到,失去一切的人什么都不怕。

2022年6月,一股从江西掀起的“停贷潮”,突然开始席卷全国!

01

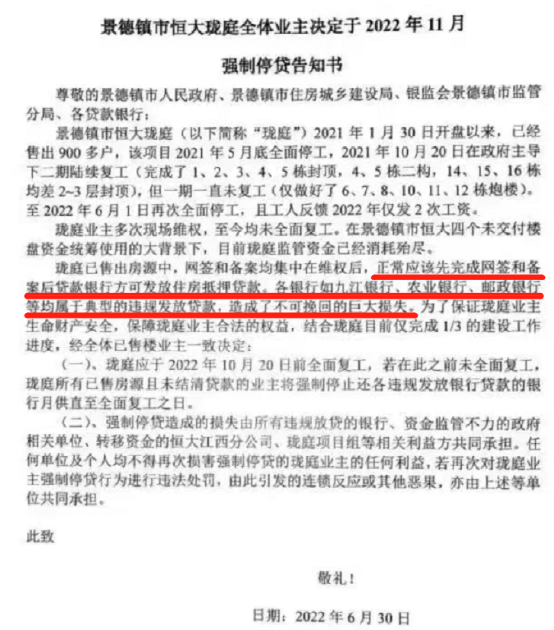

第一个扇动蝴蝶翅膀的,是景德镇恒大珑庭900多户烂尾楼业主。

他们发布的“强制停贷告知书”,打响了“停贷抗议第一枪”。

业主们在信里,痛斥相关银行“违规发放贷款,给业主造成不可挽回的巨大损失”。

因此,他们下了最后通牒:

如果到10月份,楼盘仍未全面复工,将会全面停止偿还月供。

并宣布,由此造成的相关损失,将由‘违规放贷银行、监管不力的政府相关单位、转移资金的恒大江西分公司等’承担。

告知书一出,大家才恍然大悟:

原来“被迫断供”往前走一步,就可以变成“强制停贷”。

如果不是这封信,人们也不知道,原来买到了烂尾楼,损失可以不用全都自己扛。

随后,短短几天时间,全国十几个烂尾楼楼盘业主都开始响应,八方来信,标题统一为——

xx市xx楼盘全体业主决定于2022年x月强制停贷告知书

放眼望去,触目惊心。

星星之火,已经从景德镇蔓延至中部的南昌、郑州、武汉、长沙等城市。

据楼市黄大大梳理,眼下共有11个楼盘宣布强制停贷,包括:

郑州(5):名门紫园六期、名门翠园、鑫苑国际新城、鑫苑名家四期、奥园悦城

武汉(2):绿地光谷星河汇、恒大时代新城

景德镇(2):恒大珑庭、恒大御景悦府

长沙(1):新力铂园

南昌(1):新力城

涉及人数保守超过3.4万,金额超200亿,不管是人数还是金额,都牵扯极大。

这条站着好几万人的队伍,身份和面目各异,但他们都有一个共同的名字:

烂尾楼业主。

02

按闹分配,在维权界几乎可以算是一个公开的“法则”了。

就在前几天,曾经闹得沸沸扬扬的郑州“最高学历楼盘”永威金桥西棠,终于迎来了好消息——

10.115亿元被股东挪用资金已追回,项目力争2024年5月31日完成交付。

多么振奋人心的大好消息啊!

要知道,想追回被开发商挪用的资金,极其困难,全国就没有多少成功案例。

但凡曾经被拉入烂尾泥淖的人都知道,一般遇上了烂尾,那就只能自认倒霉,要不自筹资金建房,要不寄希望于其他开发商注入资本,再不就是用开发商名下资本抵债。

像永威金桥西棠这样,能够追回资金的幸运例子,少到几乎绝迹。

问题是,郑州超过2.5万套的烂尾房,为什么偏偏是这个楼盘,能够得到政府的重视,被顺利追回?

答案是,动静够大。

这个项目,是郑州吸收人才引进的重要楼盘,八成业主学历本科以上,两成业主享受人才补贴。

为了维权,这些高学历人才们使出了浑身解数,将自己几十年来的学习成果完美发挥——

组成法务组、监督组、视频组,将买房经历写成7万字的《人间剧本》,并集结成书。

更重要的是,外界舆论一致调侃:这种“专坑人才”的楼盘,才是郑州留住人才几十年的办法。

质疑声已经从楼盘升级到城市,这种攻击是致命的。

其他人也终于明白:

如果自身学历不够高,那行动就要足够“硬核”。

这些业主们,是真的什么都不怕了。

尽管,在中国,业主跟房地产公司签订的是购房合同,跟银行签的是借款合同,两者并不相关,因此他们可能会面对这些局面——

可能会产生额外的罚息,留下不良的个人信用记录,会被禁止乘坐飞机高铁等出行,甚至是影响今后孩子的教育。

而房贷一旦超过3个月未还款,银行会按照借款合同和担保合同的约定,向法院提起诉讼。等法院判决下来后,会依法强制执行以清偿银行的贷款损失。

可以说,业主在开发商和银行面前,全然弱势。

还记得那个2021最惨断供燕郊业主吗?

他断供后,房子没了,搭进去的208万首付和月供也没了,甚至还有19万的被起诉的律师费要交。

一无所有。

但是,但是!1人断供,会被上征信,1万人断供,也可能会被上征信。

那么,10万人呢?100万人呢?

遍观全国24座重点监控城市,未交付楼盘套数已经高达18.5万套,约占2021年成交的十分之一。

如果从24座城市扩展到600多个城市,这个数字又会攀至多少?

大力,可能真的会出奇迹。

退一步来说,这些业主也不是恶意停贷,而是走投无路了。例如,长沙新力铂园2368户业主已经无可奈何——

“我们要租房、还房贷、养娃、赡养父母,加上长沙疫情反复,大批业主失业在家……我们只能铤而走险走向断供道路。饭都吃不上,还怕征信?”

如果他们不维权呢?西安烂尾8年的楼盘“易合坊”业主,会告诉他们一个可能的生活场景——

因为疫情而无家可归的一家三口,搬进水电未通的毛坯房,每天要爬15楼。在漆黑的客厅,扎着双马尾的小女孩一边弹琴,一边唱着:

我是一个粉刷匠,粉刷本领强,我要把那新房子,刷得很漂亮……

在他们身后,是女孩画的一幅幅小画,勉强盖住了水泥色的墙面。

看到这一幕,相信十几万烂尾楼业主,都会不自觉红了眼眶。

03

盘点一下宣称停贷的十几个楼盘,有几个共通点:

涉事城市跟烂尾楼的分布规律高度重合。

据统计数据,截至去年年底,郑州未交付的问题项目达25249套,占比28%,大中城市里列第一;

因此,这个著名的“烂尾楼之都”,以一己之力占据了榜单的半壁江山,也不足为奇。

长沙、昆明、福州未交付问题项目分别为28139套、10976套和8077套,占比均超过20%;

重庆、南宁、盐城、武汉等未交付问题项目占比也都在15%左右。

无疑,未来还将有更多的烂尾楼业主参与进来,将这把维权的火烧得更大。

而以上未交付项目比例超过10%的城市,请慎重买期房!甚至是远离!

另外,强制停贷的楼盘大多把矛头指向银行,而非开发商。

例如,郑州号称最大烂尾楼的名门翠园,就有近万个家庭被死死套住。他们对银行的几大“罪状”也列得最为详细:

违规在房屋主体结构未封顶前发放按揭贷款;

将按揭贷款资金违规划入非监管账户,甚至是在借款人签字后私自修改贷款合同;

未积极履行资金监管义务。

要知道,早在2003年,央行出局的文件就已经明确规定,商品房必须在主体结构封顶后才能发放贷款。

上述操作,无疑是属于违规。

更重要的是,停工楼盘的开发商,大部分都是暴雷的民企。

如名门地产、鑫苑置业、绿地、恒大、新力等,基本都有过债务违约、被强制执行等历史。

自2020年房企去杠杆以来,很多民企资金承压,两年多了,暴雷声依旧不绝于耳。

今年,这个趋势依旧没变,甚至在一路走强。

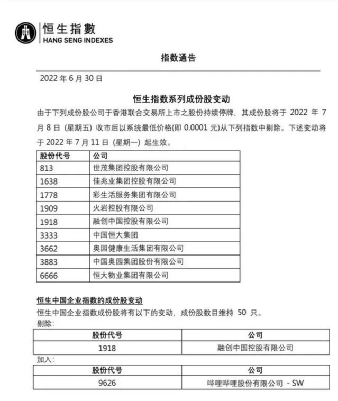

7月11日,含世茂、佳兆业、融创、恒大在内的8家房地产、物管类股票被从恒生指数中剔除。

原因系这些公司未发布2021年年报,停牌时间过长有退市风险。

这预示着,民营房企的时代已经结束。

未来,出于对烂尾的恐惧,越来越多人会不敢买期房。

更让人担心的是,今年下半年,又是一波房企偿债高峰,规模高达3102亿元。

民企暴雷的速度还在加剧——

7月5日,金科、花样年债务展期;

7月6日,世茂、富力债务展期;

……

上述这些危险房企,请务必拉进买房黑名单!

眼下,对于买房人而言,最安全的就是买现房和二手房。

很多城市的核心板块次新二手房,未见得就一定比新房要差。部分存量房市场为主的城市,更要盯准二手房。

04

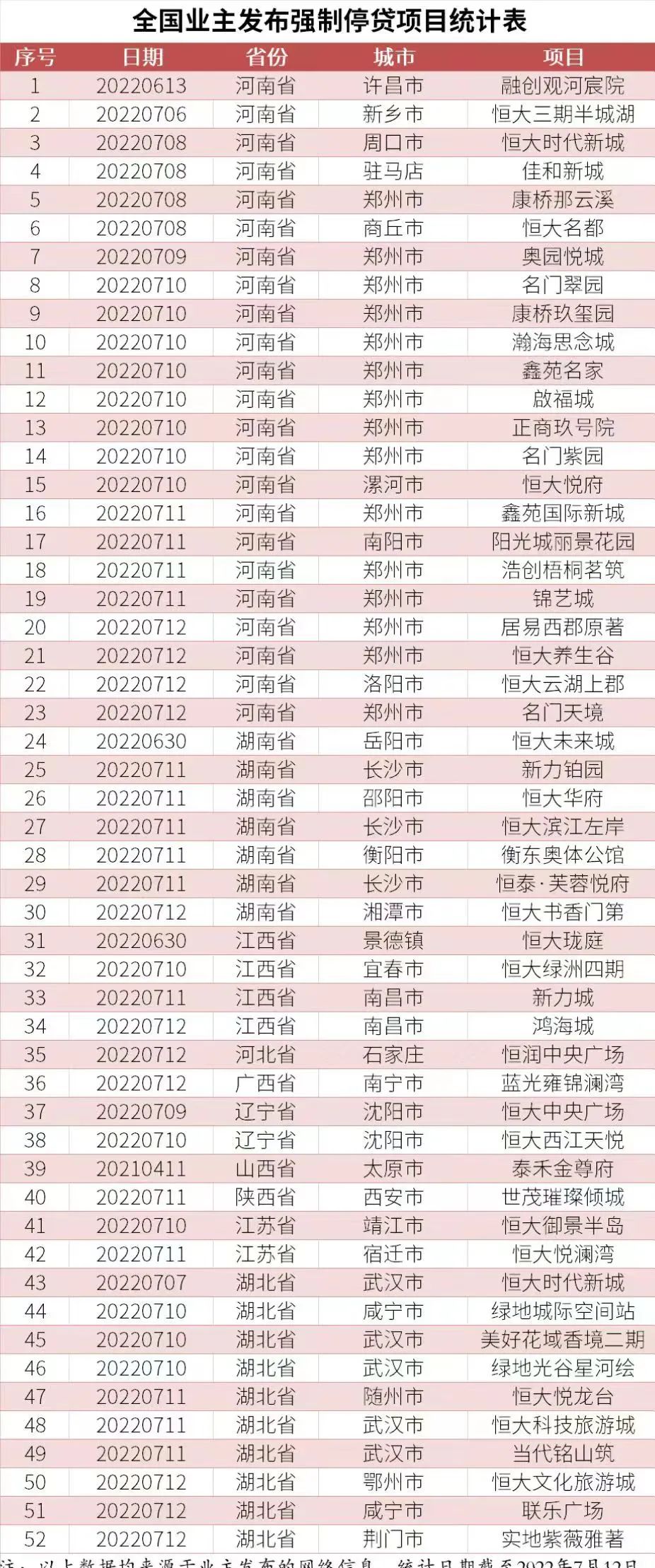

就在我写这篇文章的时候,更多的人还在不断站出来:

河南周口的恒大时代新城、辽宁沈阳的恒大西江天悦、江苏宿迁的恒大悦澜湾、湖北咸宁的绿地城际空间站……

网友统计,已经高达52个楼盘,牵扯到10省30个市,北至辽宁沈阳,南至广西南宁。

他们的心愿很朴素:花了钱,就要拿到房子。

愿天下再无烂尾楼!

银行反击:借款人还款义务是无条件的!

近期烂尾楼业主强制断供事件发酵,备受市场关注。不少业主认为,在烂尾楼形成过程中,银行负有主要责任,如违规发放贷款;资金未转入开发商监管账户;未尽到专款资金监管的义务等。

对此,记者采访了多家银行相关业务负责人,他们认为烂尾楼业主以未获交房为由不还按揭贷款并站不住脚。这主要是由于,业主和银行之间签的是按揭贷款借款合同,这一合同的履行,与开发商能否顺利交房没有直接关系。

也即是,在商品住房买卖过程中存在着两种法律关系,一种是购房者和开发商之间的买卖关系,另一层是购房者和银行之间的借款关系。按期交付房屋是开发商和购房者的约定,不是银行和购房者的约定。

” 一般在签署合同上,借款人的还款义务是无条件的,至于住房交割是购房者与开发商之间的事情,跟银行没有直接关系。” 一位国有大行相关人士对记者称,而且银行跟购房者的房贷协议里,也并不是以购房者是否获得了房屋的所有权登记,或拿到了房子作为还款的前提条件,通常是一个无条件的还款。

中伦律师事务所合伙人刘新宇也对记者表示,在实践中,银行的贷款合同中大多会有 ” 无论购房者与房屋开发商之间有何种纠纷,均不影响购房者和银行贷款合同履行 ” 等类似的条款。在这种观点下,无论房屋交付情况如何,一旦购房者停止还贷,即视为购房者违反其与银行之间的合同约定。

按揭贷款本质上是一种住房抵押贷款,购房者以所购住房做抵押并由其所购买住房的房地产企业提供阶段性担保的个人住房贷款。违约之后,银行可能会向购房人进行催收,冻结购房者名下其他资产、影响个人征信情况,严重甚至会起诉购房者要求强制执行。通常只有在业主的确无力支付房贷后,银行才会考虑处置抵押物。

不过,公开资料显示,近年来也有一些支持购房者暂停支付贷款甚至是解除贷款合同不支持贷款的案例。如在(2018)粤民申 7516 号民事裁定书中,法院指出银行存在违规将款项支付到非监管户等过错行为,最终判令在商品房具备交付条件之前,无需向银行再支付贷款。

而(2019)最高法民再 245 号民事判决书中,最高法院指出,如果因开发商原因无法交付房屋的,《商品房预售合同》解除,《借款合同》《抵押合同》因合同目的无法实现亦被解除,应由出卖人将收取的购房贷款本金及利息返还担保权人(贷款银行)和买受人(购房者),而买受人不负有返还义务。

在这些案例中,一些银行确实存在预售资金监管不到位的问题,记者采访了解到,这也是烂尾楼形成的关键。通常而言,预售资金监管是由开发贷贷款行主导。

在此前高速扩张的时代,各大房企都在想法设法加大杠杆。上海新金融研究院副院长刘晓春告诉记者,房企拿到按揭贷款回款后,主要有两个用途,一部分用于还房开贷,一部分钱用于项目建设,剩余的才是公司盈利。但为了扩张,有的可能直接把这部分钱拿去买地,或做其他投资,这就导致项目主体建设资金不够,出现烂尾等。

对此,有的开发贷贷款行也是睁一只眼闭一只眼。” 甚至有的以此为条件,在签开发贷之前和银行就谈好了。” 一位银行机构人士对记者称。在楼市蓬勃发展的时代,基于各方对市场的向好预期,这一情况暗含的风险并未暴露;但近年来,在房企压杠杆的背景下,从拿地到建房再到销售、还债的资金链循环已难以继续,风险逐步显现。

” 现在最关键的是各方协调,比如要求房企将回收资金用于支付工程款项上,保证顺利交房,提振市场信心。” 一位国有大行分行个金部负责人告诉记者。